条件によってはレバレッジETFは逓減せず長期保有に向いていることを説明します。

まずは有名な逓減の例です。

元指数が+20%となっているため、先物などで普通に2倍のレバレッジをかけると+40%のリターンが得られるところです。

しかし、日次でリバランスをするレバレッジETFでは+33%のリターンしか得られていません。

確かにこの期間では逓減しています。

しかし、このサイクルを5回繰り返すとどうでしょうか。

レバレッジETFが追い越してリターンの優劣が逆転し、逓減の逆の逓増が起きています。

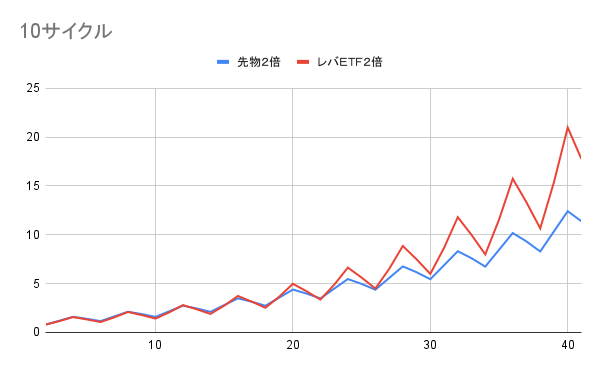

10回繰り返せば更に差は開いて行きます。

過去の実際のデータを見てみましょう。

レバレッジETFが存在しない期間については同じ計算方法を用いた仮想リターンを用いています。

データ期間: 1928-01-03 から 2024-11-08 まで

先物2倍: 678倍

レバレッジETF2倍: 3443倍

過去100年においては逓減ではなく逓増が起きていたことがわかります。

過去の日次リターンの平均と標準偏差が今後も続くと仮定してシュミレーションをしてみましょう。

データ期間: 1928-01-03 から 2024-11-01 まで

平均対数リターン: 0.000238

対数リターンの標準偏差: 0.011958

保有年数ごとの逓減する確率をプロットしました。

保有期間が長期になるほど逓減する確率は低くなっていくことがわかります。

過去の成績を根拠にインデックス投資をしている方はレバレッジETFにも手を出してみてはいかがでしょうか。

付録:逓減する確率を求めた方法