【保有銘柄】Fair Isaac Corp【FICO】の銘柄分析

Fair Isaac Corporation(ティッカーシンボル:FICO)は、信用リスク分析や予測分析、意思決定管理などを中心としたソフトウェア・ソリューションを提供する米国のリーディングカンパニーです。FICOスコアと呼ばれる個人向け信用評価モデルは、米国の大手金融機関上位100社のうち95社を含む多くの金融機関で事実上の業界標準として採用されており、消費者や貸し手双方から広く認知されています。近年は、米国外でも徐々に導入が進みつつあります。

FICOは信用スコアリング分野で長年の実績を持ち、近年では人工知能(AI)・機械学習(ML)・クラウド技術などを活用した製品群へビジネスを拡張中です。銀行やクレジットカード会社はもちろん、保険、ヘルスケア、小売、通信など、多様な業種でのリスク管理やデータ分析を支援しており、特に米国において深く根付いたブランド力を強みとしています。

分析の流れ

まず定量分析により、過去のEPS(1株当たり利益)や売上高の成長率、そしてこれらの指標の将来予想値が基準以上であるかを確認します。

次に定性分析を実施し、過去の成長率が今後も継続する蓋然性を検証します。これは事業環境や競争優位性、企業の経営戦略など、数値では捉えきれない要因を評価するプロセスです。

要するに、過去に上手く行っていて、今後も上手く行く理由がしっかりしているなら高いリターンが得られるだろう、という考えです。

定量分析

定量分析では、Fair Isaac(ティッカーシンボル:FICO)の過去および将来の成長率を評価し、高成長が見込まれるかを確認します。

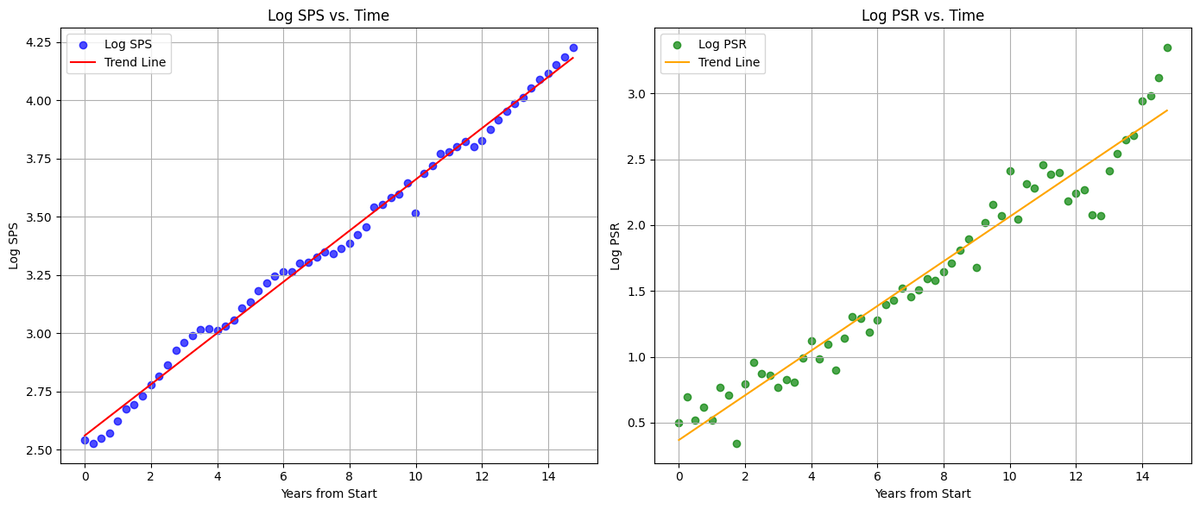

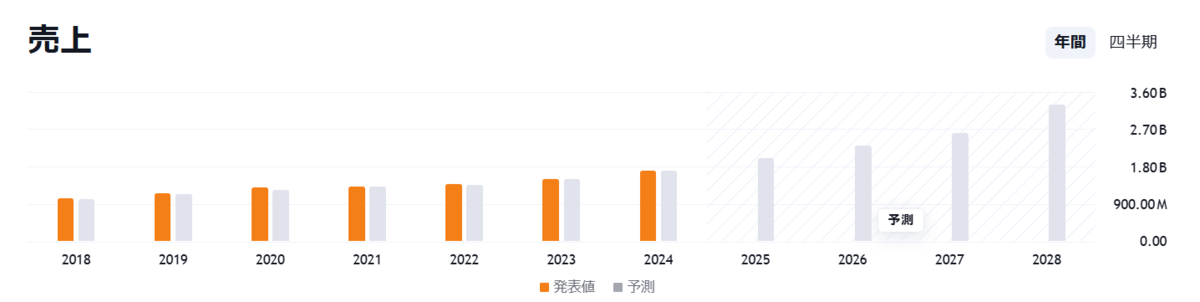

売上高(過去実績)

一株あたり売上高(SPS)の過去実績のグラフです。最小二乗法による回帰直線の傾きは約7.2%であり、これは私の基準とする20%を大きく下回っています。しかし、同社はかなり成熟した企業であることから、売上高の成長よりもEPSを見るべきであると考えます。

売上高(将来予想)

2026年までのコンセンサス予想では、同社の売上高成長率は約16%と見込まれています。これもは私が基準とする20%には届きませんが、許容できる水準であり、成熟企業としては驚異的な水準です。

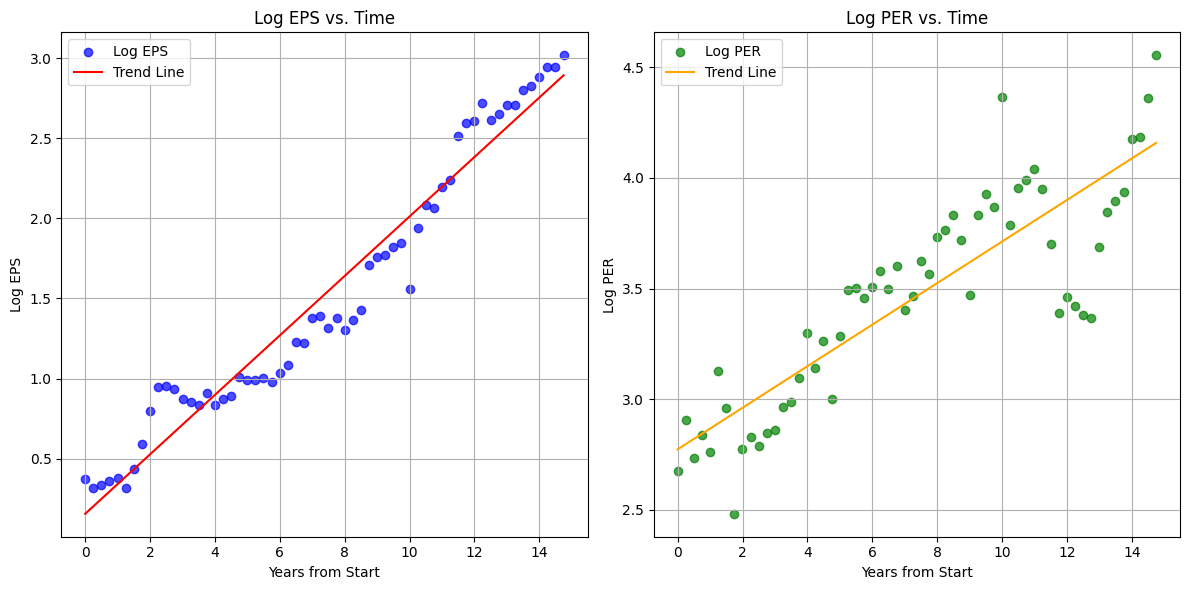

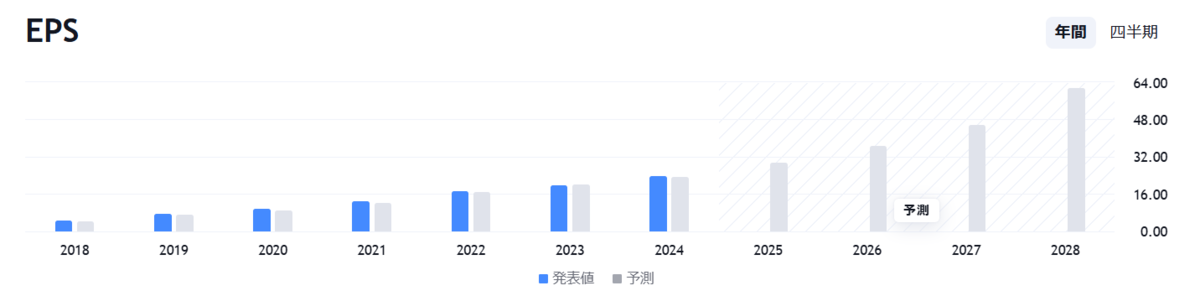

EPS(過去実績)

EPSの過去実績のグラフです。最小二乗法による回帰直線の傾きは約18.6%で、私が基準とする20%には届きませんが、許容できる水準であると考えています。

EPS(将来予想)

2026年までのコンセンサス予想では、EPS成長率は約24%と見込まれています。これは私が基準とする20%を上回っています。

総合評価

Fair Isaacは、年率20%程度のEPS成長率を見せると予測されます。これは、私の定量的な基準を十分に満たしており、高成長が見込まれる投資対象であると評価できます。

次のセクションからは、定性分析に移行し、同社の競争優位性や市場ポジションについて詳しく検討していきます。

特徴

FICOスコアを中心としたリスク管理の “デファクトスタンダード”

FICOといえば、多くの人が真っ先に想起するのは個人の信用度合いを数値化する「FICOスコア」です。米国内では多くの主要金融機関が与信判断にFICOスコアを採用しており、住宅ローンや自動車ローン、クレジットカードなど各種ローン審査プロセスの事実上のスタンダードとなっています。長年にわたる実績とデータ解析能力が高く評価され、消費者からも「信用度を見る指標」として広く受け入れられている点が大きな特徴です。

データ解析とAIを活用した意思決定管理

FICOは信用スコアリングだけでなく、意思決定管理プラットフォームを提供するリーディングカンパニーとしても知られています。顧客のビジネス課題に合わせて複雑なルール設定や予測分析を組み合わせ、詐欺検知や債権回収の最適化など高付加価値なソリューションを開発・展開。AIや機械学習を積極的に取り入れ、クライアント企業のビジネス成長とリスクコントロールを同時にサポートしています。

幅広い産業領域への適用

FICOは金融だけでなく、保険、医療、小売、通信など幅広い業種にソリューションを提供しています。保険業界ではリスクの見積もりや請求詐欺の検知、通信業界では顧客の支払い能力評価や解約リスク予測などに活用される事例が増えています。こうした多角的な展開により、単一業界の景況感に左右されにくいビジネス基盤を形成している点も特徴のひとつです。

パートナー連携とエコシステム

FICOは主要な信用情報機関(Equifax、Experian、TransUnionなど)や、各種クラウドベンダー、システムインテグレーターとのパートナー連携を進めており、そこから生まれるビジネスエコシステムも強固です。特にクラウド移行を支援する製品も拡充しているため、スタートアップから大企業まで幅広くアプローチする体制を整えています。

収益の安定性とブランド信頼

米国クレジット市場の中心的存在として長年培った「FICOブランド」は高い信用度を誇り、金融業界のシステムに深く組み込まれています。法人顧客が自社のローン審査やリスク管理を一新するには高いコストとリスクが伴うため、結果的にFICOへの依存度が維持されやすい構造となっています。この乗り換えコストの高さが、FICOの収益安定性を支える重要な要因です。

事業内容と収益構成

FICOの事業内容は大きく分けてスコアリング(Scores)、アプリケーション(Applications)、そしてツール(Tools)の3つから構成されています。ここでは、それぞれのセグメントがどのような機能と収益構造を持っているのかを概観します。

- スコアリング(54%)

- 個人向け信用スコア(FICOスコア)

FICOのブランドを象徴するプロダクトであり、個人のクレジットリスクを数値化するスコア。米国を中心に住宅ローン、オートローン、クレジットカードなど多岐にわたり利用され、FICO社の看板事業とされています。

- 新興国向けスコアリング

近年では、米国以外の市場でも信用スコアリングを展開。ただし、こちらの浸透スピードは遅く、依然として北米がメイン市場で有り続ける見込みです。

スコアリング事業の収益源は、金融機関などが貸出審査やリスク管理でFICOスコアを参照する際に支払う使用料やライセンス料金です。また個人が自分のスコアを閲覧する際の手数料もビジネス資産となっており、スコアそのものが巨大な収益源と言えます。

- 個人向け信用スコア(FICOスコア)

- アプリケーション(30%)

- 詐欺検知ソリューション

クレジットカード不正やオンライン詐欺をリアルタイムで検知・防止する仕組みを提供。膨大な取引データに対して機械学習モデルを適用し、不正の兆候を洗い出すことでクライアント企業の損失を大幅に削減します。

- 債権回収・催促最適化

顧客行動データや信用リスクに応じて債権回収のプロセスを最適化。各種通知や柔軟なリスケジュール提案などを自動化することで、金融機関や企業の回収率向上に寄与しています。

- マーケティング・意思決定支援

ターゲット顧客の選定や価格戦略の立案などを高度にデータドリブンで行うためのツールを提供。顧客ロイヤリティ向上や顧客体験最適化にも応用可能です。

アプリケーション部門は、法人顧客へのライセンス販売やサブスクリプション、コンサルティングサービスなどを通じて安定的な収益を得ます。特に銀行やカード会社、保険会社など大手顧客との長期契約が多いのが特長です。

- 詐欺検知ソリューション

- ツール(16%)

- プラットフォーム製品(FICO Platform)

AIや機械学習モデルを自由に実装し、独自のルールエンジンを構築できる開発ツール群を提供。金融機関や保険会社だけでなく、業種を問わず複雑な意思決定プロセスの自動化を目指す企業が利用しています。

- 分析ソフトウェア・クラウドサービス

クラウド環境下でリスク分析や顧客分析を行うモジュールを提供し、顧客企業の迅速な導入とスケーラビリティ拡大を支援。ソフトウェアライセンスに加えてクラウドサブスクリプション料金も収益源となっています。

ツール部門は比較的テクノロジー色が強く、各業界のニーズに合わせたカスタマイズや継続的なアップデートを行うことで、ライセンス料や保守・サポート費用などの形で収益を確保します。

- プラットフォーム製品(FICO Platform)

以上のように、FICOの収益は主要顧客である金融・保険業界の需要に強く依存しながらも、複数のソリューションを組み合わせて導入してもらうことで高いLTV(顧客生涯価値)を確保できるモデルとなっています。近年はクラウドサービス型ビジネスの導入が進み、サブスクリプション収益によるリカーリングモデルの拡大が期待されます。

提供している付加価値

FICOが企業や消費者に提供している付加価値は「信用の可視化」「リスク管理」「意思決定の高度化」という三つの観点で捉えられます。

消費者の信用可視化と利便性

- FICOスコアによる信用可視化

FICOスコアによって各個人の信用が適切に評価・可視化され、融資やローンの機会を得やすくなります。事業者にとっても注力すべき顧客を見分けることができ、高度な効率化をもたらします。

- 自己管理ツールとしてのFICOスコア

消費者が自分のスコアを確認し、信用履歴を改善するためのアクションを取りやすくなることで、長期的な金融リテラシー向上に寄与。教育プログラムやアドバイスサービスも展開しています。

リスク管理の高度化

- リアルタイム不正検知

クレジットカードの不正使用やオンライン詐欺を未然に防ぐ技術は、損失防止だけでなく企業の信頼向上にも直結します。FICOの分析モデルは膨大なトランザクションを扱う大手銀行や決済事業者にとって、セキュリティ強化の要となっています。

- 債務リスクの視覚化

顧客の返済能力やリスクプロファイルを可視化し、それに応じた与信枠設定やリスケジュール策を提案。これにより貸倒率を下げつつ、適切な貸付機会を確保する柔軟性を企業に提供しています。

意思決定の効率化・自動化

- 高度なルールエンジンとスコアリングモデル

過去のトランザクションデータや顧客行動データを取り込み、機械学習技術で解析することで高精度な意思決定を自動化。スピードと正確性を両立させ、クライアント企業の運用効率を高めています。

- コンサルティング・インサイト提供

単にツールを売るだけでなく、運用ノウハウや課題に応じたコンサルティングを行うことで、顧客企業が保有するデータの価値を最大化。そこから得られるインサイトを経営戦略に生かせるようサポートしています。

経済的な堀

FICOはデータ分析ソリューション企業として長年の歴史を有し、業界標準とも言える「FICOスコア」をはじめ、高い参入障壁とブランド力を背景に堅固なポジションを築いています。以下では、FICOの強みを形成する複数の要素を概観します。

無形資産の優位性

- ブランドと信頼性

「FICOスコア」という名称自体が信用評価の代名詞となっており、長年の実績によって企業・消費者双方の信頼を獲得しています。

- ノウハウとモデル精度

単にスコアを計算するだけでなく、大規模データを扱う技術や金融特有のノウハウを組み込んだアルゴリズムなど、模倣が難しいソリューションを提供している点が大きな強みです。

乗り換えコストの高さ

- 既存システムとの深い統合

FICOスコアを前提にした与信やリスク管理のシステムを一から置き換えるには膨大なコストとリスクが伴います。金融機関の慎重姿勢がFICOへの依存度を高めています。

- 運用慣行の確立

担当者教育やKPI設定などの運用フローが「FICOスコア基準」で確立しており、この枠組みから抜け出すには大きなハードルがあります。

ネットワーク効果

- スコア利用者の拡大

FICOスコアを導入する金融機関が増えるほど、消費者にとっても「FICOスコアを管理しておけば融資を受けやすい」状況が加速し、市場全体での導入を促進する好循環が生まれます。

- 膨大な実績データのフィードバック

利用企業・消費者が増加するほどスコアの精度改善に必要なデータも蓄積され、モデルの品質をさらに高めるスパイラルを形成できます。

コスト優位と規模の経済

- クラウド化による効率性

新規参入企業がFICO並のデータ解析基盤を構築するには膨大な投資が必要です。FICOは既にクラウドやデータ分析に長年投資を続けているため、規模拡大によるコスト効率を実現しています。

- スケールメリットを活かしたR&D投資

安定したキャッシュフローを研究開発へ再投資し、高度化するリスク検知や機械学習モデルの開発を継続。競合他社との差別化をさらに広げる原動力となっています。

長期的な成長要因

金融業界のみならず、多岐にわたる分野でデータ分析とリスク管理の需要が拡大する中、FICOの製品群は多くの成長機会に恵まれています。ここでは、長期的にFICOが成長し得る主要な要因を整理します。

クレジット市場の持続的拡大

- デジタル化による信用アクセス拡大

オンライン融資プラットフォームやモバイルバンキングの普及で、個人や中小企業が迅速に融資を受ける機会が増加。そこに不可欠な信用スコアリングとリスク管理はFICOにとって持続的な需要となるでしょう。

AI・機械学習の進展

- 詐欺検知・不正防止の高度化

金融取引がオンライン化・高速化するほど、リアルタイムかつ高精度の不正検知が必須となります。FICOのAIモデルは継続的に改良され、こうしたニーズに応える強みを発揮しています。

- 個人データ解析の新たな可能性

従来の信用情報だけでなく、オルタナティブデータを活用したより複合的なリスク評価への期待が高まっており、FICOが次世代モデルを開発する余地は大きいと言えます。

業種横断的な顧客獲得

- 保険・ヘルスケア・通信などへの拡販

保険金請求の詐欺検知や通信契約のリスク最適化など、金融以外でもFICOのノウハウが活用される領域は拡大。高単価案件のプロジェクトも多く、継続的成長の原動力となっています。

- B2C向け自己管理ツールの進化

FICOスコアの直接開示や、スコア改善を支援するB2Cサービスも拡充中。消費者の金融リテラシー向上とマネジメント需要を取り込み、新たな収益源となる可能性があります。

規制要件とコンプライアンス対応

- 信用情報の重要性と保護

個人情報保護や金融当局の規制強化が進むほど、厳格なコンプライアンスに対応できるFICOの価値が増大。歴史的実績がそのまま信頼につながっています。

競合分析

データ分析やAIを活用したリスク管理分野には多くのプレイヤーが参入していますが、FICOは信用スコアリングの標準として高い知名度と実績を誇ります。一方、フィンテック企業の台頭や代替スコアの成長など、油断できない動きもあるため、市場環境は変化を注視する必要があります。

他の信用スコアモデルとの比較

- VantageScoreとの競合

主要信用情報機関が共同開発したVantageScoreは、FICOスコアに対抗する代表的モデルです。導入事例は増えていますが、金融機関や消費者の習慣としてFICOスコアの依存度は依然高いため、置き換えには至っておらず、小規模に重複利用されるに留っています。。

- オルタナティブデータ活用型スコア

携帯料金や公共料金の支払い履歴、オンライン行動を活用するフィンテック系のスコアリングも注目されていますが、大手金融機関の厳格な導入要件の障壁をクリアするハードルは依然高く、FICOの地位を大きく揺るがすまでには至っていません。また、FICO自身でもオルタナティブデータを組み入れた包括的な信用評価へ移行しつつあり、十分にこの流れにも対応しています。

大手IT企業や分析企業との比較

- ビッグテック(Amazon、Microsoft、Googleなど)

これら企業はクラウドサービスやAIプラットフォームを提供していますが、金融リスク管理の専門知識やデータ実績に関してはFICOが蓄積を先行。他にもビッグテックに信用情報まで握られることに対する抵抗は強力で、同社からこれらの企業への代替は許されないと考えられます。

- SAS、IBMなどの分析ソリューション企業

汎用的な分析プラットフォームで歴史ある企業と比べても、「信用リスク・不正検知」に特化したFICOのブランド力とノウハウは強み。金融固有の要件を満たす点で差別化を図っています。

フィンテック系スタートアップとの競合

- AIスコアリングの台頭

機械学習による柔軟なスコアリングモデルを標榜する新興企業は増えていますが、大手金融機関の審査導入には時間と精度検証が必要です。FICOが持つ長期データと信頼を一朝一夕に超えるのは難しいでしょう。

- 協業路線の拡大

一部のフィンテック企業はFICOスコアをベースに独自アルゴリズムを付加する形で新サービスを提供。FICOにとっても技術提携やM&Aの機会が広がり、脅威だけでなく新たなシナジーを生む可能性があります。

総じて、FICOは伝統的スコアリング+高度なデータ分析というアセットを活かして強固なポジションを維持しています。VantageScoreや新興勢力の存在にもかかわらず、短中期的にFICOの業界標準的地位が大きく揺らぐリスクは比較的低いと考えられます。

途中評価

ここまで概観したように、Fair Isaac Corporation(FICO)は米国を中心に世界の信用リスク管理・分析領域をリードする企業として、強固な顧客基盤と高いブランド力を築いています。主力製品であるFICOスコアが業界標準として定着し、金融機関にとって不可欠なインフラとなっていることから、安定した収益源を確保してきました。

特徴としては、長年の実績に裏打ちされた信用度と、競合に対して簡単には追随できないノウハウ・アルゴリズムの蓄積が挙げられます。さらに、クラウドやAIを積極的に取り入れることで、包括的なリスク管理ソリューションへと事業領域を広げている点は注目に値します。

一方で、フィンテック企業の台頭やVantageScoreなどの対抗モデルの存在、急激な技術革新などの要因から、FICOの今後の市場支配力を常に見守る必要があります。特に、オルタナティブデータを使った信用評価モデルがどこまで主流化するかは要チェックポイントです。

しかし、FICOが長年にわたり培ってきた「標準スコアとしての地位」やシステムとの深い結合度合いは乗り換えコストを高めており、加えて同社もそのような新たな技術を取り入れることは難しくはなく、実際に新興企業の差別化要因を無力化することに成功していることから、同社の競争優位性が短期的に大きく揺らぐリスクは限定的と言えます。

総合的には、FICOスコアを中心に成熟市場で高収益を安定的に確保しながら、AI時代に対応した先端的なソリューションを拡充していると評価できます。クラウド対応のサブスクリプションビジネスも進められており、長期的にはさらなる成長余地があるでしょう。

追加の競争優位性の分析

ここまで見てきたように、Fair Isaac Corporation(FICO)は、金融業界をはじめ幅広い事業領域で強固なポジションを維持しています。FICOスコアが事実上の業界標準として確立されていることや、高度なデータ解析ソリューションへの需要が拡大していることが、同社の経済的な堀(Moat)を大きく支える要因です。

しかし、FICOの優位性はそれだけではありません。以下では、先述のブランド力・乗り換えコスト・ネットワーク効果に加えて、さらなる差別化や参入障壁を形成しているポイントを深掘りします。

- 規制対応力とコンプライアンスの信頼

金融分野の与信やリスク管理には各国の法令や業界規制をクリアする必要があります。FICOは長年にわたり米国を中心とした厳格な規制環境に対応してきた実績があり、このノウハウが導入企業にとっての安心材料になっています。新規参入が同程度のコンプライアンス実績を得るには時間とリソースがかかるため、参入障壁の一因となっています。

- 多彩なパートナーシップによるシナジー

FICOは信用情報機関に加え、大手クラウド事業者やシステムインテグレーターとの連携を強化。企業規模や業種を問わず導入を容易にする取り組みは、他社が同等のエコシステムを構築するのを難しくしています。

- R&Dの継続投資と多領域展開

FICOはスコアリングの強みを活かしつつ、AIや機械学習を使った新技術に積極投資し、詐欺検知や債権回収、マーケティング最適化などへ事業範囲を広げています。各領域のデータやノウハウを横断的に生かすことで専門性をさらに強化し、単純なスコアモデルだけを提供する企業との差別化を図っています。

- 膨大な履歴データの資産価値

信用スコアモデルの精度は、長年のデータ蓄積と検証に大きく依存します。FICOは数十年にわたり積み上げてきた実績があるため、競合が同規模のデータリポジトリを作り上げるには長期間の実証と投資が必要になります。

経済的な堀の強弱を左右する要因

以下では、FICOのMOATを強化する要因と脆弱化させるリスクを整理します。

1. 新規参入の脅威(Threat of New Entrants)

- デジタル変革の加速

Alibabaの芝麻信用のようなクレジットカードヒストリー以外も含めた包括的な信用評価が台頭することで、その利便性から顧客が流出するシナリオも考えられます。しかし、同社はそのような流れに上手く対応しており、脅威を低減できています。

2. 代替品の脅威(Threat of Substitutes)

- フィンテックやオルタナティブデータの進化

公共料金やSNSの行動解析などを用いた新しい評価モデルが注目されるほど、FICOスコアの独自性が相対化される可能性があります。ただし、同社も同様の機能を実装しているため、大勢が変わる可能性は低めです。

3. 顧客の交渉力(Bargaining Power of Buyers)

- 大手情報機関との競合・協調関係

信用情報機関が共同開発したVantageScoreの普及が拡大すると、FICOスコアに対する依存度が下がる懸念があります。ただし、現状ではFICOスコアが主流であり、切り替えではなく複占のような形態となっており、影響は軽微と見られます。

4. 供給者の交渉力(Bargaining Power of Suppliers)

- 規制や政治リスク

各国の規制強化や独占禁止的な動きでデータ連携が制限されると、FICOの優位性が一部損なわれる可能性があります。

5. 業界内の競争(Competitive Rivalry)

長期的に競争力を持つために必要な仮定

明らかになった強化要因と脆弱化要因を踏まえ、FICOが長期的に競争優位を保ち続けるためには、以下の前提条件が引き続き成立する必要があります。

- 信用評価の標準的枠組みが大きく変化しない

- クラウドやAI技術の進展が脅威ではなく機会となる

- 規制環境・政治的要因が急変しない

- 顧客企業との良好な長期契約関係の維持

- 金融機関のシステム刷新意欲が低い

コアシステムを大きく変更するコストとリスクが高く、既存のFICOスコアを使い続けるインセンティブが働く状況が続く。

- グローバル展開を支えるサービスアップデート

米国内だけでなく各地域の法規制やニーズに合わせたアップデートを続け、顧客の不満を最小化する。

- 金融機関のシステム刷新意欲が低い

仮定の妥当性と蓋然性の評価

上記の仮定が長期にわたって成立する蓋然性は高いものの、いくつかの不確定要素は存在します。FICOがこれらを適切にマネジメントし続けられるかが、今後の成長性や堀の維持につながります。

業界標準としての地位

- FICOスコアの慣習的地位

FICOスコアのブランド力は依然強固ですが、VantageScoreやフィンテックの台頭次第でシェアが部分的に侵食されるリスクがあります。長期的には高い確率で維持されると考えられますが、競合モデルの普及が進むにつれシェアへの影響が懸念されます。

新技術の取り込み

- AIやクラウド技術の進歩

AIやクラウドの進化に対し、FICOが十分なR&D投資と俊敏な対応を継続できるかがカギです。競合が先行した革新を起こす可能性もゼロではありませんが、FICO自身も新技術への投資を続けています。

規制や政策変動

- データプライバシーの強化

個人情報保護や金融セキュリティ関連の規制が厳格化しすぎると、国際展開に影響が出る懸念があります。ただし、大手金融機関との既存関係がリスクを分散する面もあります。

顧客ロイヤリティと乗り換えコスト

- 長年の依存関係

FICOのシステムに長年慣れた金融機関が、明確なコスト削減や精度向上の根拠がない限り大幅に乗り換える可能性は低いでしょう。結果としてFICOの地位は継続的に安定しやすいと考えられます。

総じて、これらの仮定は現時点で強い裏づけがありますが、フィンテックの進化速度や規制変更などマクロ要因には注意が必要です。FICO自身も新技術への投資や金融機関との連携強化に余念がなく、高い水準でこれらの仮定が維持される見通しが多いのも事実です。

総合評価

以上の分析を総括すると、Fair Isaac Corporation(FICO)は強力な経済的な堀を長年にわたり形成・維持しており、金融業界を中心としたデータ分析・リスク管理の分野で揺るぎない地位を築いていると言えます。その根幹を成すのが、FICOスコアの圧倒的なブランド認知と精度検証の実績です。

さらに、詐欺検知や債権回収、意思決定管理ソリューションなど、スコアリング以外にも事業を多面的に展開しているため、クライアント企業との結びつきがより強固になっています。AIやクラウド技術の活用による機能強化も進められており、伝統×先端テクノロジーのシナジーを活かして差別化を図れる体制が整っています。

一方、VantageScoreや新興フィンテック企業が提供するオルタナティブスコアリングの成長、そして国際的なデータ保護規制など、FICOの市場優位を揺るがす潜在リスクも存在します。しかし、長年にわたって築き上げた強いブランドと乗り換えコスト、およびネットワーク効果を考慮すると、短中期的に大幅に侵食される可能性は低いでしょう。

長期的には、技術進歩やグローバル規制への適応を如何に迅速かつ的確に行えるかが鍵となります。現状では十分なキャッシュフローとR&Dリソースがあり、積極的な投資やパートナーシップを継続している点から、堅実な成長余地も期待できます。総合的には、FICOは依然として強固な競争優位を維持し、長期的なリターンを生み出し得る銘柄と言えるでしょう。

結論として、Fair Isaac Corporation(FICO)の経済的な堀は極めて強いと評価でき、今後も安定した高収益と高いROEを期待できるポジションにあると考えられます。フィンテックの動向や規制リスクを注視しながらも、FICOの戦略と技術投資が好循環すれば、長期的に魅力的なリターンを提供できる可能性が高いでしょう。

【投資に関する注意事項】

本記事は情報提供を目的として作成されたものであり、特定の銘柄や投資対象を推奨するものではありません。投資にあたっては、必ず最新の情報を確認し、投資家自身の判断と責任において行ってください。市場環境や企業の状況は変動する可能性があり、投資にはリスクが伴います。