【保有銘柄】Texas Pacific Land Corp.【TPL】の銘柄分析

Texas Pacific Land(ティッカーシンボル:TPL)は、世界有数の石油・天然ガス生産地であるテキサス州パーミアン盆地に広大な土地資産を保有するユニークな企業です。主要事業は石油・ガス採掘関連のロイヤルティ収入や、水関連サービスの提供、土地リースや資材販売など多岐にわたり、米国のシェール産業において強固な地位を築いています。

分析の流れ

まず定量分析により、過去のEPS(1株当たり利益)や売上高の成長率、そしてこれらの指標の将来予想値が基準以上であるかを確認します。例えばEPSが低成長ではPERが拡大しない限りどれだけ素晴らしい企業でも株価も低成長となってしまいますから、ここが前提となります。

次に定性分析を実施し、過去の成長率が今後も継続する蓋然性を検証します。これは事業環境や競争優位性、企業の経営戦略など、数値では捉えきれない要因を評価するプロセスです。

要するに、過去に上手く行っていて、今後も上手く行く理由がしっかりしているなら高いリターンが得られるだろう、という考えです。

定量分析

定量分析では、Texas Pacific Land(ティッカーシンボル:TPL)の過去および将来の成長率を評価し、高成長が見込まれるかを確認します。

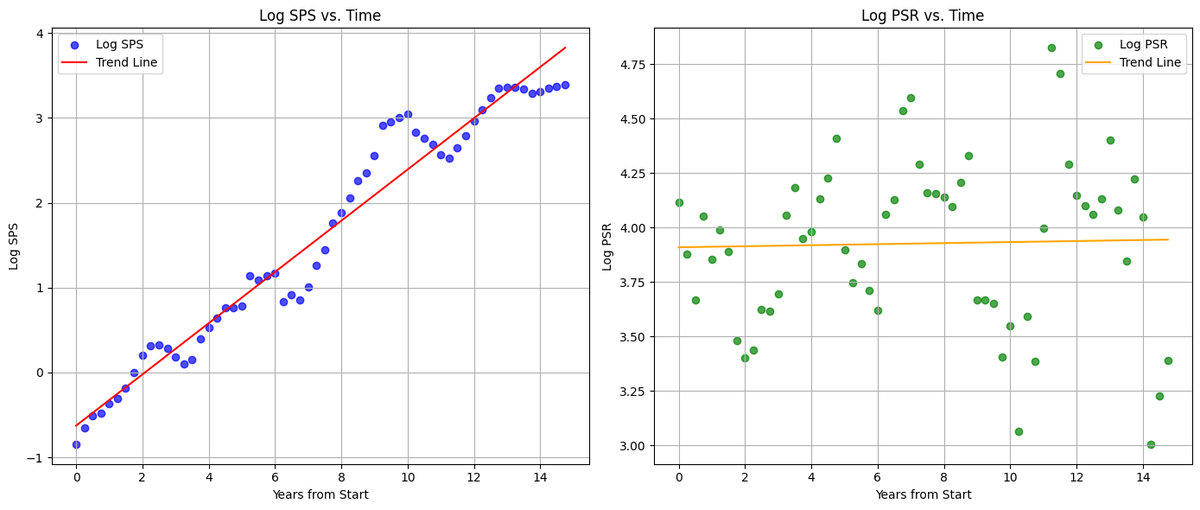

売上高(過去実績)

一株あたり売上高(SPS)の過去実績のグラフです。最小二乗法による回帰直線の傾きは約28.4%でした。

売上高(将来予想)

この銘柄をカバーするアナリストがいないためコンセンサス予想はなく、素人の私では推定することができません。しかし、シェール市場は引き続き成長を続けると推定されており、今後も私の基準とする20%を上回る売上成長率を達成することはできると考えています。

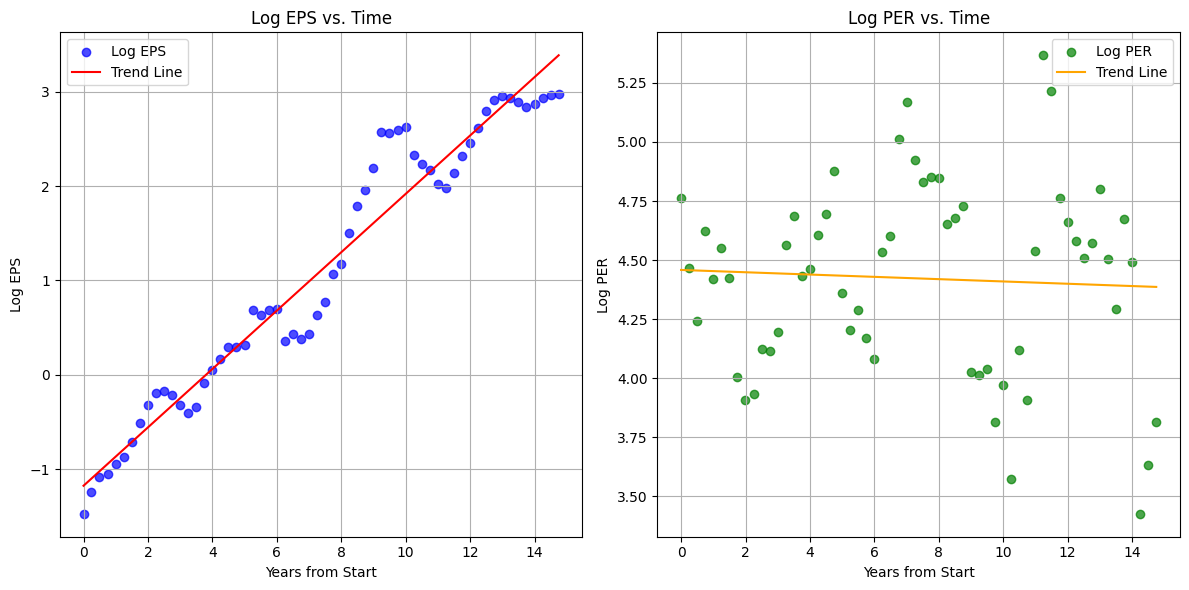

EPS(過去実績)

一株あたり売上高(SPS)の過去実績のグラフです。最小二乗法による回帰直線の傾きは約30.8%でした。

EPS(将来予想)

同様にコンセンサス予想はありませんが、今後も私の基準とする20%を上回るEPS成長率を達成することはできると考えています。

総合評価

TPLは、年率約20%以上の売上/EPS成長を継続すると予測されます。これは、私の定量的な基準を十分に満たしており、高成長が見込まれる投資対象であると評価できます。

次のセクションからは、定性分析に移行し、同社の競争優位性や市場ポジションについて詳しく検討していきます。

特徴

世界有数のシェールオイル・シェールガス産出地であるパーミアン盆地に土地を保有

TPLが最大の強みとするのは、テキサス州パーミアン盆地における約100万エーカー(約4047平方キロメートル)もの広大な土地保有です。パーミアン盆地は、シェールオイル・シェールガスの埋蔵量が世界的に見ても特に豊富で、米国のエネルギー生産の中核を担う地域として知られています。

同社が所有する土地は、イーグルからエルパソに至るまで、いわゆる「チェッカーボード」パターンで細かく区切られつつも広範囲に点在しており、この特殊な所有形態が操業者にとって多大な利便性をもたらしています。

さらに、TPLは地表権と鉱物権の両方を保有している点が他社にはない大きな特徴です。土地の表面を活用したリース事業だけでなく、地下資源(石油・ガスなど)からもロイヤルティを得られるという構造が、収益の多角化と安定性を生み出しています。

事業内容と収益構成

TPLの事業は大きく3本の柱から成り立っており、それぞれが同社のキャッシュフローを支える重要な要素となっています。

- ロイヤルティ収入(57%)

- 地表リースと資材販売(11%)

- 水事業(合計31%)

- 水の供給(18%)

- インフラの構築

石油・ガスの掘削には大量の水が必要ですが、乾燥地帯であるパーミアン盆地では水資源の確保が容易ではありません。TPLは自社の土地内に井戸やパイプライン、貯水池を整備して操業者に水を供給しており、採掘活動の円滑化に大きく貢献しています。

- 操業者へのメリット

必要な水をその場で安定的に供給できるため、操業者にとっては生産効率が向上するだけでなく、コストや運用リスクの低減にもつながります。

- インフラの構築

- 水のリサイクルと廃棄(13%)

- 水の供給(18%)

提供している付加価値

TPLがエネルギー産業の操業者に対して単なる「土地の貸し手」を超えた価値を提供できるのは、以下の点によるものです。

効率的な契約とコスト削減

- 単一の契約で広大な土地を利用可能

複数の土地所有者と交渉を重ねる手間を省き、TPLとの契約ひとつで膨大な面積にアクセスできるメリットは計り知れません。特に大規模な採掘計画ほど、交渉コストや行政手続き、契約手続きに要する時間が削減されます。

- 固定費の低減

TPLは自ら大掛かりな掘削を行わず、操業者にとって必要なインフラや資材を提供・管理するという立場です。操業者側としても、自前で用意するより低コストかつ迅速に設備を整えられる利点があります。

包括的なサービス提供

- ワンストップソリューション

土地のリースから水の供給、資材販売、廃水処理までを一気通貫で提供するため、操業者は複数ベンダーとの煩雑なやり取りを大幅に削減できます。TCO(Total Cost of Ownership)の低下や開発スピードの向上は顕著です。

- 環境負荷の低減

水のリサイクルや適正な廃棄管理により、環境面のコンプライアンスリスクを軽減しながら操業を進めることができます。これらの取り組みが地元コミュニティや規制当局からの理解を得やすいという点も、大きな付加価値となります。

専門家チームによるサポート

- 多様な専門性を活用

TPLは地質学者やエンジニア、法務の専門家などを内部に抱えており、土地管理や技術的な課題について、常にプロフェッショナルのサポートを提供できる体制を整えています。操業者が直面する種々の問題をワンストップで解決できるのは大きなアドバンテージです。

新たな採掘エリアの開拓支援

- 水インフラで可能性を拡張

パーミアン盆地の一部地域では水の確保が困難で、従来は採掘が難しかった場所も多数ありました。TPLがパイプラインを伸ばすことで開発エリアを広げられるようになり、操業期間の長期化や新規油井の建設が期待できます。

- 総合的な事業パートナー

こうした包括的な支援体制は、単なる「土地の所有者」から一歩進んだ「事業パートナー」としての地位をTPLにもたらし、操業者との強固な関係を築いています。

経済的な堀(参入障壁)

エネルギー関連の土地リース事業は、ひとたび権利を確立すると新規参入の余地が限られる性質があります。TPLは以下の要因によって強力な参入障壁、いわゆる経済的な堀(Moat)を形成しています。

独自の資産によるコスト優位性

- 圧倒的な土地保有

パーミアン盆地は世界でも有数のシェール生産地であり、その中心部にTPLが広大な土地を保有している事実自体が大きなエントリーバリアです。競合他社が同等の土地をこれから取得するには莫大な資金や長期的な買収努力が必要となります。

- 地表権と鉱物権の複合

土地所有者が地下の資源権利を持っているケースは米国では珍しくありませんが、TPLのように広大な範囲で両方を握っている例は稀です。石油・ガス生産における手数料ビジネスを強固にする要素でもあります。

地理的な優位性

- 戦略的立地

パーミアン盆地は他の主要なシェール地域よりもブレークイーブンコストが低く、高品質の石油・ガスが豊富に埋蔵されています。この好立地に広大な土地を所有しているという事実は、経営面での大きな安全余地を提供します。

規模の経済

- 水事業や資材販売の大規模展開

水供給やリサイクル、廃棄処理などを大規模に展開しているため、スケールメリットが生まれやすく、操業者に対して優位な価格設定や安定したサービス提供を行いやすい構造にあります。

- 一体化サービスによる顧客ロイヤルティ

ロイヤルティ収入、土地リース、水事業といった複数のサービスをまとめて提供できる強みが、結果的に操業者の乗り換えコストを高め、TPLの継続的な収益基盤を安定させます。

長期的な成長要因

エネルギー需要の動向や技術革新など、TPLを取り巻く事業環境はダイナミックに変化し続けています。そうした中でも、以下の要因が同社の長期的な成長を支えると考えられます。

エネルギー需要の持続的な増加

- 新興国を中心とした石油・ガス需要拡大

世界経済の成長が進む限り、石油・ガスの需要は着実に増加する見込みです。脱炭素の流れもありますが、なお一定期間は化石燃料の重要性が高いと想定されており、パーミアン盆地の生産量は大きな役割を果たし続けるでしょう。

- 米国のエネルギー自給戦略

米国はエネルギーの輸入依存度を下げる方向性を持ち続けており、パーミアン盆地を含む国内の主要油田の活用は国家戦略上も重視されています。TPLの土地保有は、このトレンドの恩恵をダイレクトに受けるポジションです。

新規油井の開発と成長余力

- 未開発エリアの多さ

約100万エーカーの土地の中には、まだ開発が進んでいない地域が数多く存在します。技術革新や操業者の積極的な資本投下により、新たな油井が開発されれば、ロイヤルティや水事業収入が増える可能性があります。

- シェール技術の進化

水圧破砕や水平掘削の技術が進むことで、同じ土地からより多くの石油・ガスが引き出せるようになっています。これに伴い、TPLのロイヤルティ収益はさらに伸長するポテンシャルを秘めています。

水事業の拡大と環境対応

- 水のリサイクル需要増

米国全体で環境規制が強化される中、水の再利用や産出水の適切な処理がますます重要視されています。TPLの水事業は、こうした社会的ニーズに対応する形で一層の成長が期待されます。

- 操業者への付加価値向上

水ビジネスの拡張は、石油・ガス操業者にとって契約先の一本化や環境コンプライアンスコストの削減という利点をもたらすため、今後もTPLとの取引を増やすインセンティブが働くでしょう。

競合分析

土地保有ビジネスという性質上、TPLにとっての“直接的な競合”は多くありません。しかし、以下のような観点から競合状況を考察することができます。

- 他の土地所有者との比較

パーミアン盆地内にも大小の地主は存在しますが、TPLほど広大かつ一体的(もしくはチェッカーボード状に点在する)に権利を保有し、水事業や資材販売に至るまで包括的に提供できる企業はないと見られます。そのため、操業者にとっては唯一の「まとめて頼める存在」である点がTPLの強みとなります。

- 鉱物権保有企業との比較

米国では土地の表面権と地下資源権を分けて保有しているケースがありますが、TPLのように両方を広範囲で一括管理している例は極めて特殊です。加えて、水事業のノウハウまで備えている点はユニークで、他の鉱物権企業と比べてもサービス多様性が際立ちます。

- 石油メジャーとの関係

ExxonMobilやChevronなどの石油メジャーは、自社で大規模な油田を保有しています。しかしパーミアン盆地においては、TPLの土地を利用するほうがメリットが大きい場面が多く(アクセス性や既存インフラの恩恵を得られるため)、競合関係というよりは「事業パートナー」として共存する形をとっています。

- 環境対応ビジネス企業との比較

水処理やリサイクルを専門とする企業も存在しますが、TPLの場合は土地保有とセットで提供されるため、サービスを「単品購入」する場合とは比較にならないほどの運用効率を操業者にもたらします。こうした統合型のビジネスモデルが差別化要因です。

途中評価

ここまでの分析を総合すると、Texas Pacific Land(TPL)はパーミアン盆地の広大な土地と両権利(地表権・鉱物権)を軸に、ロイヤルティ収入・地表リース・水事業といった多角的な収益源を確立しており、エネルギー産業の上流で安定的なポジションを築いています。そのうえ、操業者との一体感あるサービス提供や環境対応までを含めた総合力が強固な参入障壁(経済的な堀)となっています。

石油・ガスの市場価格変動や環境規制の強化、さらにはシェール開発技術の進化など、今後も外部環境は大きく動く可能性があるものの、TPLは短期的な市況変動に左右されにくいビジネスモデルを持ち合わせている点が評価ポイントです。一方、パーミアン盆地以外の地域との比較で、さらなる拡大戦略を取るかどうかなども興味深い視点として残ります。

次のステップでは、TPLの追加の競争優位性や堀を左右する要因、長期的に競争力を持つための前提条件などをより深く掘り下げ、最終的に総合評価へとつなげていきます。

追加の競争優位性の分析

TPLの経済的な堀は、単に「広大な土地を所有している」という要素だけでは語り尽くせません。地表権・鉱物権の両面を保有している点に加え、水事業や資材販売などを組み合わせた総合的なサービス提供が、他社には容易に模倣できない強固な優位性を形成しています。ここからは、この点に焦点を合わせてさらに掘り下げます。

経済的な堀の強弱を左右する要因

TPLの参入障壁をさらに構造的に捉えるために、5フォース分析の視点で主要要因を整理します。

- 1. 新規参入の脅威(Threat of New Entrants)

- 2. 代替サービスの脅威(Threat of Substitutes)

- 3. 買い手(操業者)の交渉力(Bargaining Power of Buyers)

- 4. サプライヤー(資材・水インフラ)側の交渉力(Bargaining Power of Suppliers)

- 5. 業界内の競合(Rivalry Among Existing Competitors)

長期的に競争力を持つために必要な仮定

TPLが今後も強固な経済的堀を維持し続けるためには、以下の前提条件が成り立つ必要があります。

- パーミアン盆地の石油・ガス開発が衰退しない

- 世界的なエネルギー需要: 短期的には脱炭素の動きが強まっても、開発コストが低いパーミアン盆地では依然として需要が続くと想定されます。

- 米国のエネルギー政策: 国内生産促進の方向が続き、インフラ投資の拡充が行われる限り、TPLの土地の価値は保持されます。

- 環境規制が一気に激化しない

- 持続可能な操業: TPLの水リサイクルや廃棄処理能力は、規制強化の中でも優位性を提供しますが、極端な規制変更があれば操業者の活動そのものが抑制されるリスクがあります。

- メタン排出などの管理: 米国環境当局がメタン排出を強く規制する場合、シェール開発のペースが大きく影響を受ける可能性があります。

- 土地・水関連サービスの一体運用が引き続き評価される

- 代替地域が限定的であること

- 他のシェール地域の開発状況: バッケンや他の盆地が大きく台頭しない限り、パーミアン盆地が米国シェール生産の中心であり続ける可能性が高いです。

- 海外の原油・ガス輸入との競合: 米国の輸入関税や輸入政策が大きく緩和されなければ、国内生産の競争力は維持されるはずです。

- 安定的な政治・経済情勢

仮定の妥当性と蓋然性の評価

上記の前提は、現在の米国エネルギー政策や石油・ガス市場の動向を踏まえると、比較的高い蓋然性を持つといえますが、一部には不確定要素が残ります。

- 世界的なエネルギー需要と脱炭素動向

再生可能エネルギーへの移行は進むものの、化石燃料の需要が一気に消え去る可能性は低く、パーミアン盆地は短中期的に優位な地位を維持しうると考えられます。

- 規制リスク

環境保護の名の下に連邦政府や州政府が厳格な規制を導入すれば、採掘ペースやコスト構造に影響が生じる可能性は否めません。ただし、TPLは水事業など既に環境負荷低減策を組み込む姿勢を強く示しており、リスクヘッジがある程度は期待できます。

- 他のシェール地域との競合

パーミアン盆地よりも有望かつ大量に開発可能な地域が急浮上するシナリオは現状限定的であり、TPLの堀を脅かすまでには至らない見込みです。

- 政治・経済情勢の安定

テキサス州はエネルギー産業が主要産業のひとつであり、州政府や地域社会との連携が強固です。大規模な政策転換が生じない限り、TPLの事業基盤は相対的に安定しているとみられます。

総合的に見ると、石油・ガス需要が中期的に持続し、パーミアン盆地の優位性が大きく揺らがない限り、TPLは安定したロイヤルティ収入と水事業を中心に堅調なビジネスを続けられる可能性が高いでしょう。

総合評価

ここまで検討してきたように、Texas Pacific Land(TPL)はパーミアン盆地という世界的にも注目されるシェール地帯で、広大な土地の所有権を基盤とした多角的ビジネスを展開しています。ロイヤルティをはじめ、地表リースや水関連サービスなど、操業者に必須のインフラをワンストップで提供する体制は、高い参入障壁(経済的な堀)を築く要となっています。

市場環境を左右する要因は多岐にわたり、特に脱炭素の動きや環境規制が進む中で、将来的なリスクも存在します。しかし、パーミアン盆地の低コストで質の高い石油・ガス資源は世界的に見ても魅力的であり、近い将来に需要が急速に失われる可能性は低いと考えられます。さらに、水リサイクルや環境負荷低減への取り組みを続けることで、未来に向けた競合優位性も確保しやすい立ち位置にあるといえるでしょう。

総合的に見て、TPLは“広大な土地”という不変的で希少価値のある資産を最大限に活用し、経済的な堀を強固にしている企業と評価できます。石油・ガスの価格変動リスクはあるものの、多彩な収益源を確保しており、今後も技術革新や水事業の拡張を武器に、持続的な成長を続ける可能性が高いと考えられます。

【投資に関する注意事項】

本記事は情報提供を目的として作成されたものであり、特定の銘柄や投資対象を推奨するものではありません。投資にあたっては、必ず最新の情報を確認し、投資家自身の判断と責任において行ってください。市場環境や企業の状況は変動する可能性があり、投資にはリスクが伴います。

Trade Desk Inc【TTD】を売却しました

1. 売却(=意見変更)の経緯

私は以前、Trade Desk (以降TTD) が競争優位性を持つと判断し、長期的な成長を想定して分析記事を書きました。

しかし、その後の市場動向を詳細に再調査した結果、当時の分析の根幹にあった「経済的な堀(競争優位性)」に関する複数の重要な前提が、現在の市場の現実と大きく乖離していることがわかりました。それを象徴する出来事が、NetflixのAmazon DSP との提携発表でした。

これから、私の当初の分析の誤りを訂正し、投資判断を「売却」へと変更した根拠を述べます。

2. 当初の分析の前提と現実のギャップ

私の当初の分析には、以下の重大な前提の誤りが含まれていました。

(1) TTDからInstagram(Meta社)やGoogleにも出稿できるという誤解

- 私の当初の前提: TTDはInstagramやGoogle、Amazonなども含めた多様な広告枠に出稿することを通してデータを横断的に取得でき、個社よりも豊富なデータを持つため優位である、と解釈していました。

- 現実: TTDからInstagram(Meta社)やGoogle(YouTubeなど)の主要な広告枠に出稿することはできません。これらの主要企業は自社の広告在庫を外部DSPに開放していないためです。TTDの強みは「オープンインターネット上」の多数の広告枠に一括出稿できる点にありますが、広告市場の大部分を占める主要な広告枠を扱えないため、想定していたほどの強固な経済的な堀ではないことが判明しました。

- 根拠: TTDが公開する出稿可能な広告枠一覧に、GoogleやMetaは含まれていません。

(TTDから出稿できる広告枠一覧: https://www.thetradedesk.com/jp/partner-directory )

- 根拠: TTDが公開する出稿可能な広告枠一覧に、GoogleやMetaは含まれていません。

(2) 「独立系(在庫を持たない)」ことの優位性の過信

- 私の当初の前提: 在庫を持たない「独立系」であることは、客観性・中立性を担保する「強み」であると高く評価していました。

- 現実: この「強み」は、TTDがMetaやGoogleといった主要な広告枠に出稿できない時点で、その有効性が大きく損なわれていました。TTDの価値は「あらゆる広告枠に対する中立性」ではなく、「オープンインターネット上の多数の出稿先へ一括出稿できる利便性」に限定されるものでした。

(3) TTDから乗り換えるコストが高く、参入障壁が高いという過信

- 私の当初の前提: TTDは広告代理店に深く浸透しており、乗り換えコスト(スイッチングコスト)が高いため、参入障壁が高いと判断していました。

- 現実: この参入障壁は、AmazonがTTDの土俵に本格参入するまでの話でした。Netflixのような飛び抜けて優良な広告枠を販売する企業は、その立場の強さからDSP(TTDやAmazon DSP)を選ぶ側になることができます。NetflixがAmazon DSPと提携した理由についてはこの後で考察しますが、同社のような広告枠を販売する側は、比較的容易に新たなDSPを選択肢に加えることができることが示されました。当初はTTDを利用する広告代理店の乗り換えコストばかりに焦点を当てていましたが、Netflixのような広告枠を提供する側の乗り換えコストの検討が漏れていたということになります。

3. Amazon DSP の台頭

(1) Amazon DSP の台頭でTTDの成長ストーリーへ陰り

私の以前のレポートではGoogleやMetaを主な競合と分析していましたが、実際には競合していませんでした(※注1)。

本当の脅威は、TTDと全く同じDSPという土俵に本格的に参入してきたAmazonです。すでにNetflixやDisney系列が、Amazon DSPとの提携を発表し、TTDの成長ストーリーに陰りが見えています。

参考リンク(Netflix): https://www.marketingbrew.com/stories/2025/09/11/netflix-amazon-dsp-partnership

参考リンク(Disney系列): https://whatsondisneyplus.com/new-advertising-partnership-with-amazon-for-disney-espn-hulu-announced/

- 購買データ: TTDが決して持てない購買行動データ

- 安価な手数料: TTDのシェアを奪うため、TTDより大幅に安い手数料を提示する価格戦略

(※注1:MetaやGoogleがTTDの土俵に参入してこなかったのは、自社の広告枠の販売だけで収益が十分だった上、Amazonのように購買データを保有しておらず、DSP市場での明確な競争優位性がなかったためと考えられます。)

(2) NetflixはなぜAmazonを選んだのか

この提携により、Amazon DSP経由でNetflixに広告を出稿する広告主は、より精度の高いターゲティングと効果検証を実現できるようになることが大きな理由と考えられます。

つまり、広告主はAmazon DSP経由で「Amazonの購買データを使って、購入に繋がりやすいNetflixユーザーを抽出してCMを流し、その人がAmazonで商品を買ったかまで測定する」ということができるようになるということです。

例えば、広告主は「Netflixで、過去にA社(競合)のシャンプーを買った人にだけ、うち(B社)のCMを流してほしい。そして、そのCMを見た人が、実際にAmazonでB社のシャンプーを買ったか測定してほしい」といった、TTDには不可能な高度な広告配信・測定が可能になります。

参考リンク:https://www.youtube.com/watch?v=5gXCiM-uEbU

(3) 業績への明確な影響

この競争激化は、すでにTTDの業績に直撃しています。

- 成長の鈍化: Amazonの広告事業が20%超で成長する中、TTDの成長率ガイダンスは約14%に鈍化しています。内部要因による減速という報道もありますが、事実として大口の広告枠を複数失っていることから、市場シェアを奪われていることが原因の一部と考えられます。

- 利益率の低下: Amazonの安価な手数料攻勢により、TTDの高い手数料率は強烈な引き下げ圧力に晒されています。

4. 今回の判断から学ぶべきこと(自戒)

今回のTTDへの投資判断が失敗した原因は、単純な事実誤認に集約されます。それがAmazon DSPの台頭によって露呈し、投下資金の50%を溶かすことになりました。

今回の経験から、以下の点を痛感しました。

- ビジネス面で世間知らず

無邪気にどんな会社でもすべての広告枠に出稿できると考えていたりと、ビジネス上の利害関係が分かっていないことを実感させられました。基本的に事業者はTTDのような中間業者に中抜きされたくないと考えていますし、立場の強い広告枠の提供者であればそれを阻止することができます。そこに考えが及びませんでした。 - 抽象的な全体像だけではなく、個別具体も調べる必要がある

リサーチ対象の企業と、それに関連するいくつかの集合、という程度の解像度でしか調査していませんでした。個別企業や個別の関係性まで調査する必要がありました。

5. 結論と最終判断

TTDが築き上げた「経済的な堀」は、Amazonという想定外かつ非常に強力な競合の台頭によって、その前提から崩壊しつつあります。成長は鈍化し、利益の源泉である手数料は価格競争に晒されています。

当初のレポート作成時に見落としていたこれらの重大なリスクが顕在化したことから、TTDの株式を売却することとしました。

【投資に関する注意事項】

本記事は情報提供を目的として作成されたものであり、特定の銘柄や投資対象を推奨するものではありません。投資にあたっては、必ず最新の情報を確認し、投資家自身の判断と責任において行ってください。市場環境や企業の状況は変動する可能性があり、投資にはリスクが伴います。